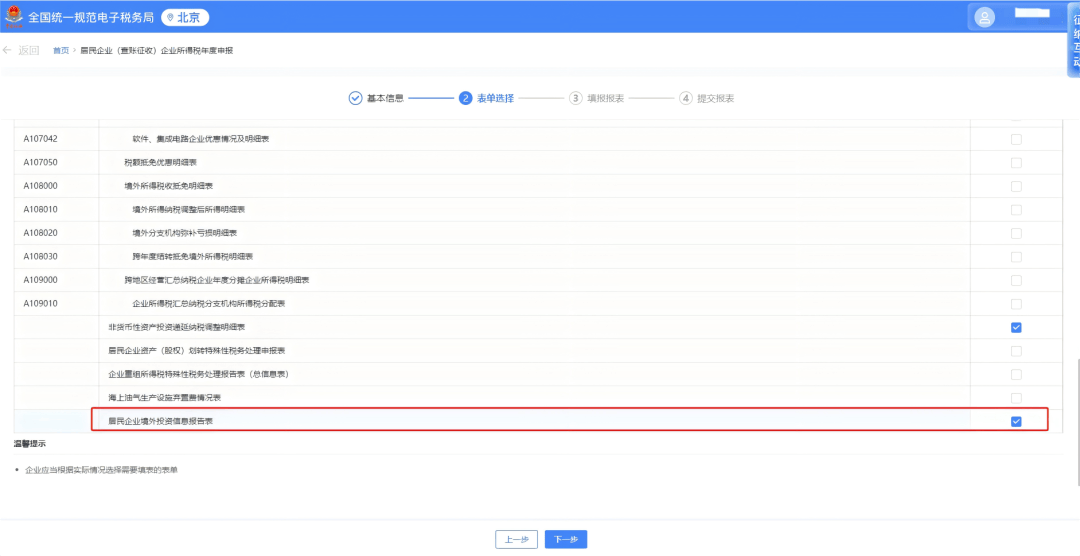

填报企业基础信息后,进入“企业所得税年度纳税申报表填报表单”页面,勾选填报《居民企业境外投资信息报告表》。

境外被投资企业使用人民币以外的货币进行核算的,按照我国纳税年度最后一日的人民币汇率中间价折算。

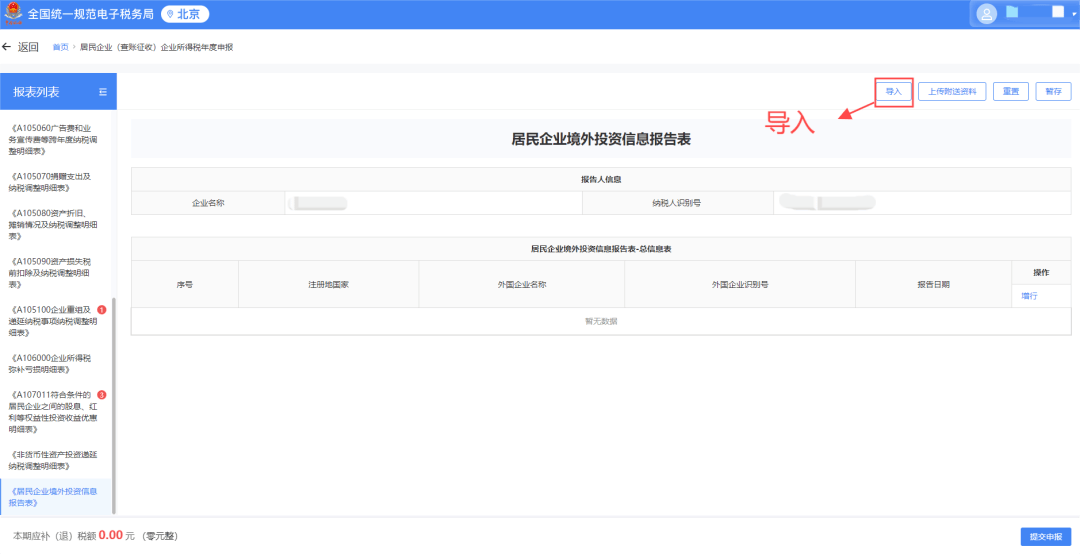

《居民企业境外投资信息报告表》填报页面右上角点击【导入】,进入【导入报表】界面。

居民企业在一个纳税年度中的任何一天,直接或间接持有外国企业股份或有表决权股份达到10%(含)以上的■◆◆,需由直接境外投资的居民企业履行填报义务。

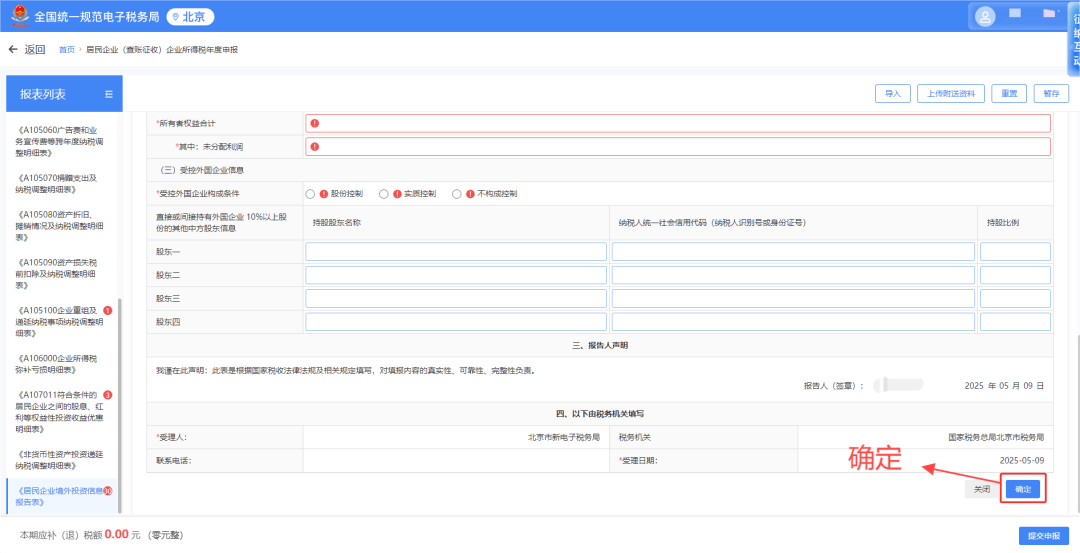

“受控外国企业构成条件◆■◆★★”为必填项■★◆,企业自行判定是否构成受控外国企业及控制类型,并勾选相应选项。

境外被投资企业相关信息应为个别财务报表数据,所在国家(地区)在税收处理上有特殊规定的从其规定★■★■★★。

(1)股份控制是指在纳税年度任何一天◆◆■■★,居民企业持有境外被投资企业50%以上股份或有表决权的股份★◆■■★■;居民企业或者中国居民直接或者间接单一持有境外被投资企业10%以上有表决权股份★★■◆,且由其共同持有该境外被投资企业50%以上股份。在判定控制时★◆◆★■■,多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算◆★★■。

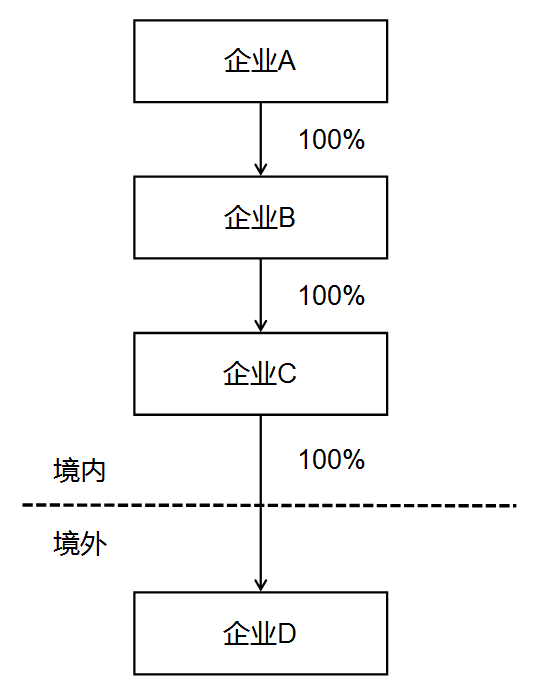

投资架构如上,居民企业C直接持有外国企业D股份■■,符合17号公告规定条件,应作为报告人填写《报告表》,居民企业A和居民企业B未直接持有外国企业股份,无需填写《报告表》。

登录电子税务局,依次点击【我要办税】-【税费申报及缴纳】-【居民企业(查账征收)企业所得税年度申报】进入申报界面★★。

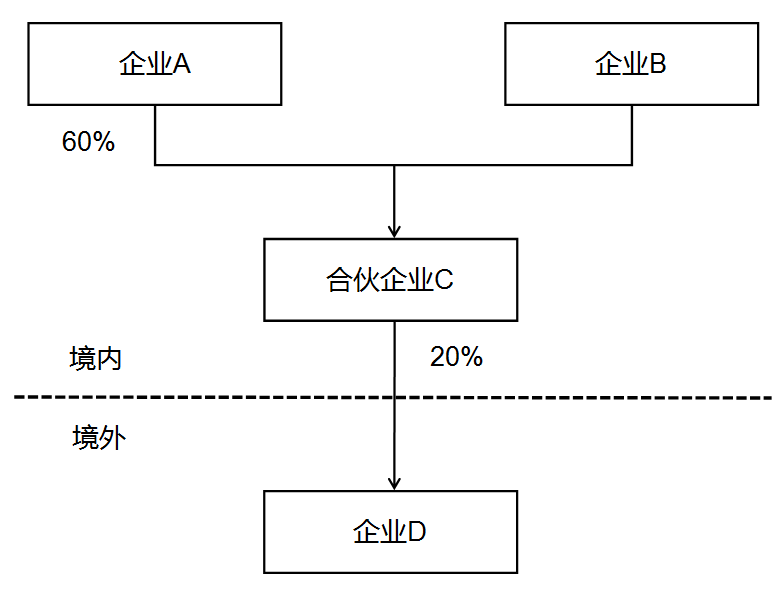

投资架构如上,居民企业A和居民企业B通过境内合伙企业C持有外国企业D股份■■。按照合伙协议■◆★■■◆,各合伙人按照出资比例享有合伙企业份额★◆■■■,居民企业A享有合伙企业C 60%的财产份额和利润分配比例★■◆■◆,合伙企业C持有外国企业D 20%股份,居民企业A视同持有外国企业D股份为60%×20%=12%,符合17号公告规定条件,居民企业A应作为报告人填写《报告表》,境内合伙企业C无需填写《报告表》★★。

根据《国家税务总局关于优化纳税服务 简并居民企业报告境外投资和所得信息有关报表的公告》(国家税务总局公告2023年第17号),符合条件的居民企业应在企业所得税汇算清缴时填报《居民企业境外投资信息报告表》(以下简称《报告表》)◆■■★。为了提高填报效率,在《报告表》填报页面增加了批量导入功能,一起来看看如何操作吧!

进入【导入报表】界面,点击【下载模板】,填写外国企业信息、外国企业生产经营信息、受控外国企业信息。

境外被投资企业纳税年度与我国纳税年度不一致的,与我国纳税年度当年度相对应的境外纳税年度★■★★◆,应为在我国有关纳税年度中任何一日结束的境外纳税年度。示例:外国企业B所在辖区纳税年度(当年4月1日至次年3月31日)与我国纳税年度不一致(我国为1月1日至12月31日)★■◆★,因此居民企业A在2025年填报2024年度《报告表》时★★■,因外国企业B纳税年度截止日在2024年3月31日,所以应填报外国企业B 2023年4月1日至2024年3月31日所属年度的数据◆■★◆■。

在■★◆“报表列表”栏点击《居民企业境外投资信息报告表》,然后点击【增行】,即可填报详细信息★★◆◆,填写完成后,点击底部【确定】即可■◆。

◆■■“直接或间接持有外国企业10%以上股份的其他中方股东信息◆■■◆★★”,填报所属期末持有境外被投资企业10%以上股份的其他中国股东(居民企业或中国居民)信息◆◆■◆★■,如有多个中国股东持股比例超过10%以上◆★,填写持股比例前四位的股东信息。持股比例应保留两位小数★◆★■。

居民企业通过境内合伙企业,符合信息报告条件的◆★,需由合伙企业合伙人作为报告人填写《报告表》。

《报告表》为企业所得税年度报表的附属报表,填报需与企业所得税汇算清缴申报同时进行。具体流程如下:

(2)实质控制是指居民企业★■★★◆,或者居民企业和中国居民持股比例没有达到股份控制标准,但在股份、资金、经营、购销等方面对该境外被投资企业构成实质控制。

一个纳税年度中间发生股权转让★◆★◆★■,导致年末持股比例不足10%的★★,仍需报告被转让境外被投资企业◆◆,报告人在填报“外国企业生产经营信息”时★★,可以填报转让前最近一期的数据■■★。

如果直接或间接投资多家外国企业,符合规定条件的◆◆,应报送多张《报告表》■■■★◆■。需要填报多家外国企业信息的,可以通过逐一增行方式★◆■■,也可以通过使用“批量导入”功能进行填报◆■■★。具体操作路径如下:

粤公网安备 44010602011620号

粤公网安备 44010602011620号